很多年轻人觉得退休是一件很遥远的事情,但其实我们现在的每一个财务决定,都多多少少影响着我们退休后老年生活的质量。

现在还有许多朋友十分关注发达国家的社会福利及养老政策,今天笔者就带大家深入了解一下澳洲的养老保障体系,并看看他山之石对咱们自己的养老保障体系,有什么启发与借鉴。

澳洲养老保障体系介绍

澳洲人所说的养老金,一般包含两个概念:Age pension和Superannuation。而综合来看,澳洲的养老保障体系也依然由“三大支柱”组成,但这三大支柱的划分主要是根据养老责任划分的,具体而言分别为:政府、雇主及个人。

政府的责任:政府福利,保证老年人的最低生活保障。

雇主的责任:雇主支持,为雇员进行强制养老储蓄。

个人的责任:自愿自主,额外养老储蓄和投资提高生活品质。

第一支柱——政府提供的Age pension

澳洲养老保障体系的第一支柱由政府提供的Age pension构成,这里的Age pension我们可以粗略地理解为“老人福利金”,它的来源是税收,作为一项国民福利,无需个人单独缴费,而是由全体纳税人共摊。

从2016年9月20日起,老人福利金的标准为:单人一年20,745-22,804澳元,两人家庭一年则为31,278-34,382澳元。尽管最低保障较高,但想要获得政府老人福利金也有几个严格的要求,政府福利部门会对申请人的年龄、在澳居住时长、收入以及资产进行综合测评后才会发放。而如果只靠第一支柱的老人福利金,只能维持最低生活保障,勉强生活在澳洲贫困线标准以上。这是澳洲政府的基本责任,个人要想获得更好更舒适的退休生活,还需要第二及第三支柱做支撑。

第二支柱——企业缴纳的Superannuation

澳洲养老保障体系中的第二支柱,即为由企业缴纳的Superannuation,简称Super,澳洲政府官网中文译作“退休公积金”,也常被称作是“超年金”。

那么退休公积金是如何累计的呢?对大多数人来说,只要月收入不低于450澳元,雇主在支付正常基本工资之外,会在雇员的Super账户中,存入雇员平常税前收入9.5%的金额(预计到2025年将提升至12%),雇主支付的这些资金不包含在雇员的薪水和工资内,并且法律对于雇主支付Super有强制要求。

第三支柱——雇员自愿储蓄的部分

澳洲养老保障体系中的第三支柱来自雇员自愿储蓄的部分,由于退休公积金中的供款、投资收益、支取等可享受政府税收优惠,因此也会有雇主及雇员甚至政府为个人的Super账户缴款(每年能够无需缴纳附加税而增加到Super账户的金额有上限)。

综合来看,澳洲养老保障体系当中,第二和第三支柱都依赖于个人的Super账户,Super在缴款到支取的时间里,将被用于投资,而雇员可以选择有资格的MySuper养老基金公司进行退休金账户的投资管理,并承担投资风险,同时可以享受政府的税收优惠。

澳洲退休公积金现状及问题

澳洲的“退休公积金”,覆盖全澳近1500万的劳动人口,以及超过2.6万亿澳元的退休储蓄投资,是世界最大的私人养老金系统之一。这巨大的管理规模,其投资表现将直接影响着澳洲劳动人口的退休生活品质。

根据LivinginAustralia网站提供的报告,有超过四分之三的澳洲雇员选择平衡型(Balanced)的养老投资基金,根据投资比例的限制,这意味着他们用于养老的资金当中,有三分之二是投资在全球股票市场的。

未来养老资金又取决于这些投资的投资回报,因此临近退休的年份,会有许多上班族将投资转到波动率较低的投资当中。这种管理方式其实与在美国受欢迎的“目标日期基金”相似,即在一只基金内根据距离退休的年份来实现资产配置的调整。该类产品假定投资者随着年龄增长,风险承受能力下降,因此随着目标日期的临近,该类产品会不断调整投资组合的资产配置比例,即随着时间的流逝降低权益类资产的权重。

这些养老基金都投资的是什么?

投资表现又是怎样的呢?

很多人其实并不清楚。

澳洲政府的生产力委员会部门就针对Super进行了调查并发布了报告,其中就提到了目前退休公积金的两大结构性问题:一是个人多重账户(unintended multiple accounts),二是存在表现不佳的产品(entrenched underperformance)。

由于雇员的Super账户是由雇主默认开设的,而每家雇主使用的默认Super基金由各不相同,这使得雇员在更换工作之后,可能个人名下有多个养老基金账户。尽管澳洲政府为纳税居民提供了一键合并养老基金账户的功能,但很多人其实并没有花精力去打理自己的养老基金。这主要是因为澳洲的个人财务税收制度较为复杂,对没有个人专属财务管理的老百姓(72.44 -2.20%,诊股)来说较难理解,再加上养老金当下又用不到,因此很多人无暇顾及。

拥有多重账户,对个人养老资金的存储投资来说,是不太有利的。该报告提到大约有三分之一的养老基金账户(约1000万个账户)是多重账户,这些账户的管理费及保险费等每年会蚕食总计26亿澳元的费用。

图例:Super养老基金的管理费不低,以笔者当年兼职一个月的养老金账户为例,仅用半年时间,就把雇主缴纳的一百多澳元的账户扣得一干二净并自动关停。

另外一个问题是产品表现不佳,报告显示有超过四分之一的养老基金长期表现不佳。但由于这块市场当中有相当大一部分参与者都不太会管理自己的养老基金账户,使得这些表现差的基金仍然有机会在市场上广泛存在,蚕食许多人的养老资金。

政府的生产力委员会在这份调查报告中

提出了什么解决方法呢?

最主要的解决方式就是委员会将依据独立第三方专家机构,选出表现最好的养老金管理公司名单。这样一方面雇主为第一次工作的雇员选择的默认养老基金账户,将不再是该机构自己选择的基金管理者,而需要从这个名单中选择,并且这个初次选好的账户将一直陪伴着雇员,直到员工自己决定更换养老基金产品。而这也将同时有效减少表现差的养老基金对雇员养老储备的损伤。

委员会在报告中提到,对于那些自己不主动挑选而是用雇主指定的默认养老基金账户来说,投资回报就像是买彩票一样难以捉摸。根据测算,那些表现不好的养老基金,在退休的时候要比表现最好的十个养老基金少大约36%的养老金。所以,挑选到适合自己情况并且表现出色的养老基金,对于整个澳洲养老保障的第二及第三支柱而言,十分重要。

以澳洲最大且表现领先的AustralianSuper为例,其管理的养老基金突破1000亿澳元,市场占比几乎达到10%。截止2018年6月30日,在过去六年中,其主推的平衡型养老基金产品已经连续五年获得每年两位数的投资回报。

澳洲与中国养老保障体系存有共同发展需求

尽管澳洲养老保障体系中,对于资产评估、税收、保险等因素都十分复杂,但简单来说,可以归纳为政府通过税收调控而支付的最低生活保障金部分,以及退休公积金(或称超年金)两大部分。而后者依托的Super养老基金,投资收益情况将直接影响其持有人的退休生活质量,因而养老基金管理者的投资能力至关重要。

如果将整个澳洲养老保障体系和中国目前的体系对比来看,在中国的体系中,社保统筹账户以及与澳洲Super超年金非常相似的企业年金,同样都十分依赖于投资收益,这方面的提升能够有效缓解目前社会养老金出现的一些问题。而澳洲养老基金公司从本质上来讲,同国内通俗意义上理解的公募基金公司,也较为相似:都是凭借投资管理能力,通过向社会公开募集资金,再进行投资管理的模式,只不过投资者在澳洲养老基金中的参与度会更高一些。

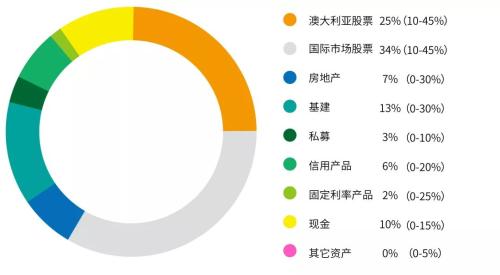

一般来说,澳洲养老基金公司会给投资人提供三种投资方式:第一种默认的投资方式是根据预期收益及风险来调整的混合型投资产品,根据高增长型(High Growth)、平衡型(Balanced)、社会责任(Socially Aware)、指数型(Indexed Diversified)等来划分产品;第二种是根据投资标的的类别来直接投资,比如仅投资于澳大利亚股票、国际市场股票、不动产、固定收益产品、现金等类别;以及直接投资自选类,比如投资者可以直接操作账户中的资金投资于标普或澳洲ASX300指数当中的股票、ETF基金及定期存款等。

一个典型的平衡混合型产品投资比例分布图

国内第三支柱——养老目标基金呼之欲出

由此可见,澳洲雇员选择养老基金公司后,就要根据自己的风险承受能力以及对投资收益波动及收益进行评估,从而选择适合自己的产品。这同国内选择公募基金进行投资的方式大同小异,而今年证监会、财政部等监管部门连续发布相关指引,作为养老保障体系第三支柱的重要工具——养老目标基金也将呼之欲出,从而进一步丰富居民的养老投资需求。根据监管层的相关指引,我国的养老目标基金产品将以FOF的形式运作。从实践来看,FOF产品的短期收益率往往不温不火,但是有较好管理能力的FOF基金经理的产品则会获得短期稳定的相对收益,长期较高的绝对回报。

尽管具体模式有所不同,但公募基金行业可在解决国内养老保障体系的难题中贡献自己的力量,其中最重要的就是公募基金整体的投资能力。从社保统筹账户来看,截至2017年底,全国社保基金成立以来年化收益率达到8.44%,超越同期年均通货膨胀率约6.15个百分点。这其中,公募基金公司凭借较长的管理历史、较强的产品创新意识、完善的投研体系和风控制度以及大量的投研人才,成为社保基金运作重要的管理人之一(我国社保基金18家境内委托管理人中,基金公司占了16家),这对社保基金长期稳定的增值起到重要作用。

来源:兴全基金 作者:田雨松